2025年4月,溜溜果园集团股份有限公司正式向港交所递交招股书,开启二次IPO冲刺。

经过18年,溜溜果园已实现年销20亿颗青梅。据弗若斯特沙利文,其在中国果类零食、天然果冻及梅产品三大细分市场均居榜首,2024年市场份额分别达4.9%、45.7%和7%。创始人杨帆更被业内誉为“梅产业链整合第一人”,覆盖100万亩青梅种植基地的产业生态。

🫒财报

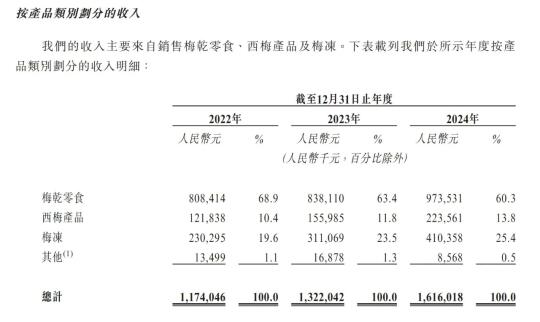

招股书显示,2022-2024年:

✔️营收从11.74亿增至16.16亿元,年均复合增长率17.2%;

✔️净利润由0.68亿提升至1.48亿,增幅达117.6%。

✔️收入构成上,核心产品梅干零食持续贡献超60%收入。第二增长品类梅冻产品异军突起,三年间营收占比从19.6%升至25.4%。管理层强调:“将通过港股融资扩大梅冻产能至现有3倍,目标2027年梅冻收入占比突破40%”。

✔️近年来,青梅采购价已经上涨了26%。公司通过柔性供应链管理提高效率,毛利率稳定在36%-40%,高于行业均值。与良品铺子对比,其直营渠道毛利率高出14.3%,得益于山姆会员店定制款“皇梅”等高溢价产品

🫒融资历程

✔️2015年,溜溜梅A轮融资获得红杉1.35亿元,占15%,投后估值9亿元。彼时,零食行业正处上市潮,三只松鼠、良品铺子等接连登陆A股,红杉入场是对梅品类赛道的认可。

陪跑近十年,红杉中国2024年6月退出。溜溜梅以减资方式回购全部股份,支付对价2.6亿(本金1.35亿、利息1.26亿)

✔️2016年, B轮融资个人投资者李青1亿元认购5%股权,投后估值20.52亿元。

✔️2019年,C轮融资在IPO筹备期,溜溜梅首次冲击A股并最终撤回。

✔️2024年6月,D轮融资华安基金、兴农基金认购1.8%、1.57%股权,投后估值约22亿。

🫒竞争

目前,溜溜梅竞争依然激烈,2024年休闲零食市场规模突破7800亿元,但CR5不足15%。三只松鼠、良品铺子加速布局梅类产品,价格战导致梅冻降价。溜溜梅与山姆、盒马合作定制产品,同时通过自播实现私域用户1600万。三只松鼠、良品铺子等均筹备“A+H”上市。