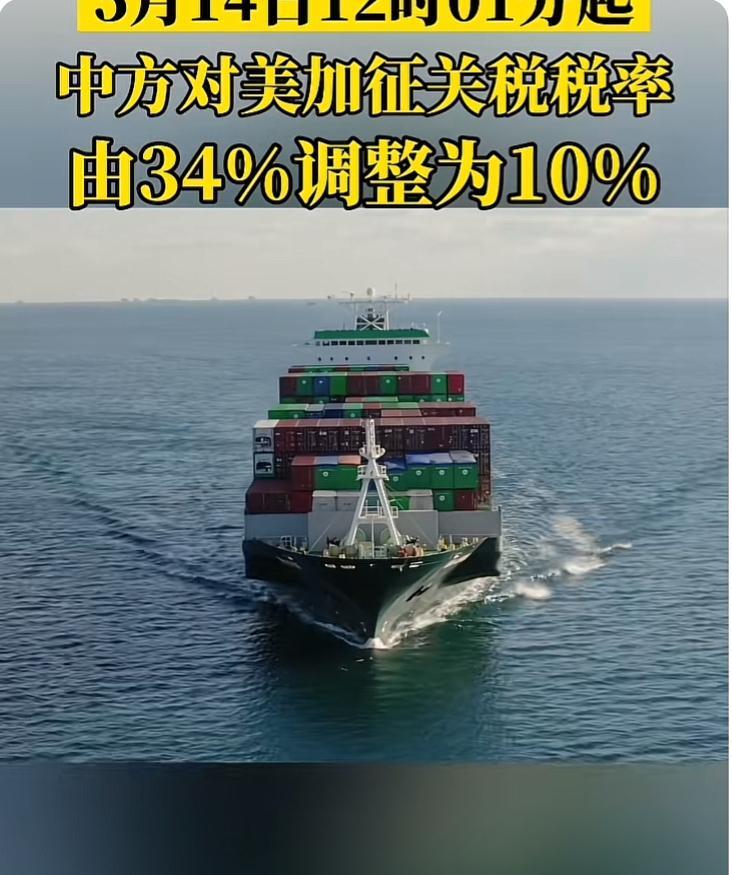

本周政策观点如下: (1)出口方面。5月30日特朗普表示中国完全违反了贸易协议,并表示,签署这项协议是为了在美国加征高额关税后拯救中国经济免于崩溃。实际上此前市场即对贸易谈判的反复有所预期,同时对特朗普贸易谈盘的扰动也已经逐步脱敏。我们认为贸易战对市场当前风险偏好影响不大,对出口的影响应相对有限(极端对等关税后的快速和解已经证明中美双方不会硬脱钩,中国产业不可替代性仍然较强,且对美出口较高附加值的机电产品等主要也是以苹果为代表的美资企业,中美两国贸易的相关性仍然十分巨大),我们认为后续的贸易波动反而有助于推动国内政策的加码。 (2)内需方面。7月政治局会议是否会再次加码政策需要观察5-7月的经济运行情况,虽然关税问题有所扰动但是考虑到5月-6月的抢出口现象,预计整体出口数据仍维持较强韧性。地产小阳春之后销售数据再度走弱,居民信心仍然不足,我们认为后续地产政策应加快落地以推动地产止跌回稳(包括100万套的货币化安置加快落地,以及进一步优化地产收储政策等)。4月25日政治局会议即提出“设立新型政策性金融工具”,我们预计该项政策将重点支持科技创新、扩大消费等方面的基础设施基建(新基建范畴),与地方“发展中化债”带来的城投融资改善一道,共同带动基建投资进一步上行。消费政策预计也将按照既有节奏推进,不过考虑到大部分消费资金的支出需要提高赤字(比如生育补贴)或者特别国债(比如以旧换新扩围),因此预计节奏上可能在Q3-Q4才会陆续体现。

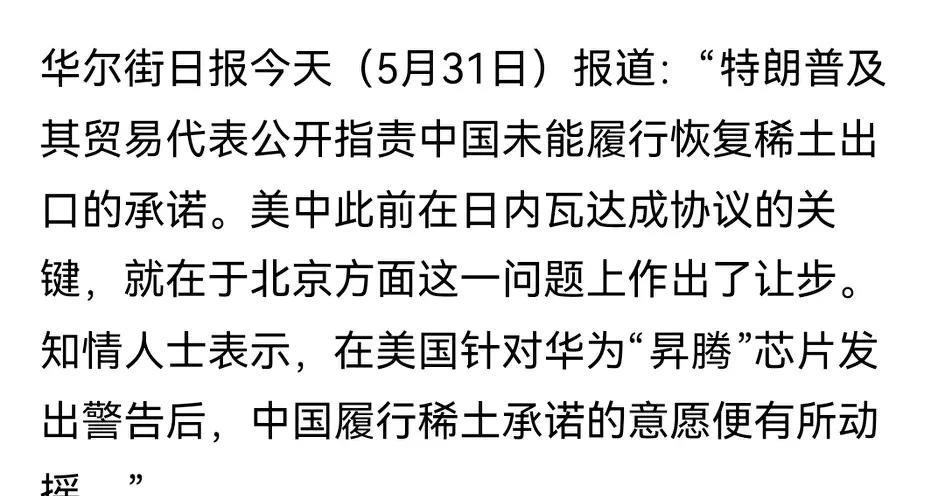

稀土,目前已经成为了中美关系的症结。只要咱们不放开稀土出口,之前达成的所有协议

【9评论】【2点赞】