转消费驱动、转内循环为主...的数据支撑

雪球上看到了自己翻译一下,贴一下中文版的

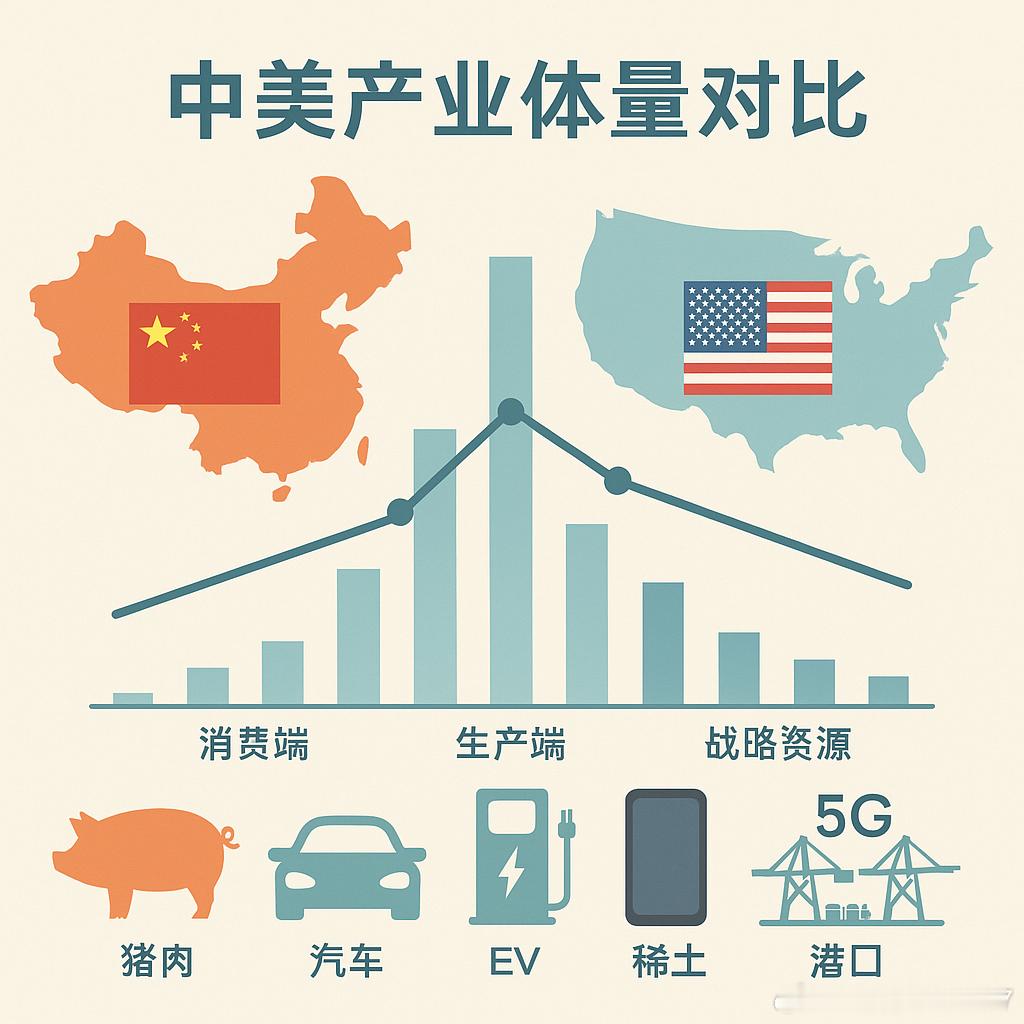

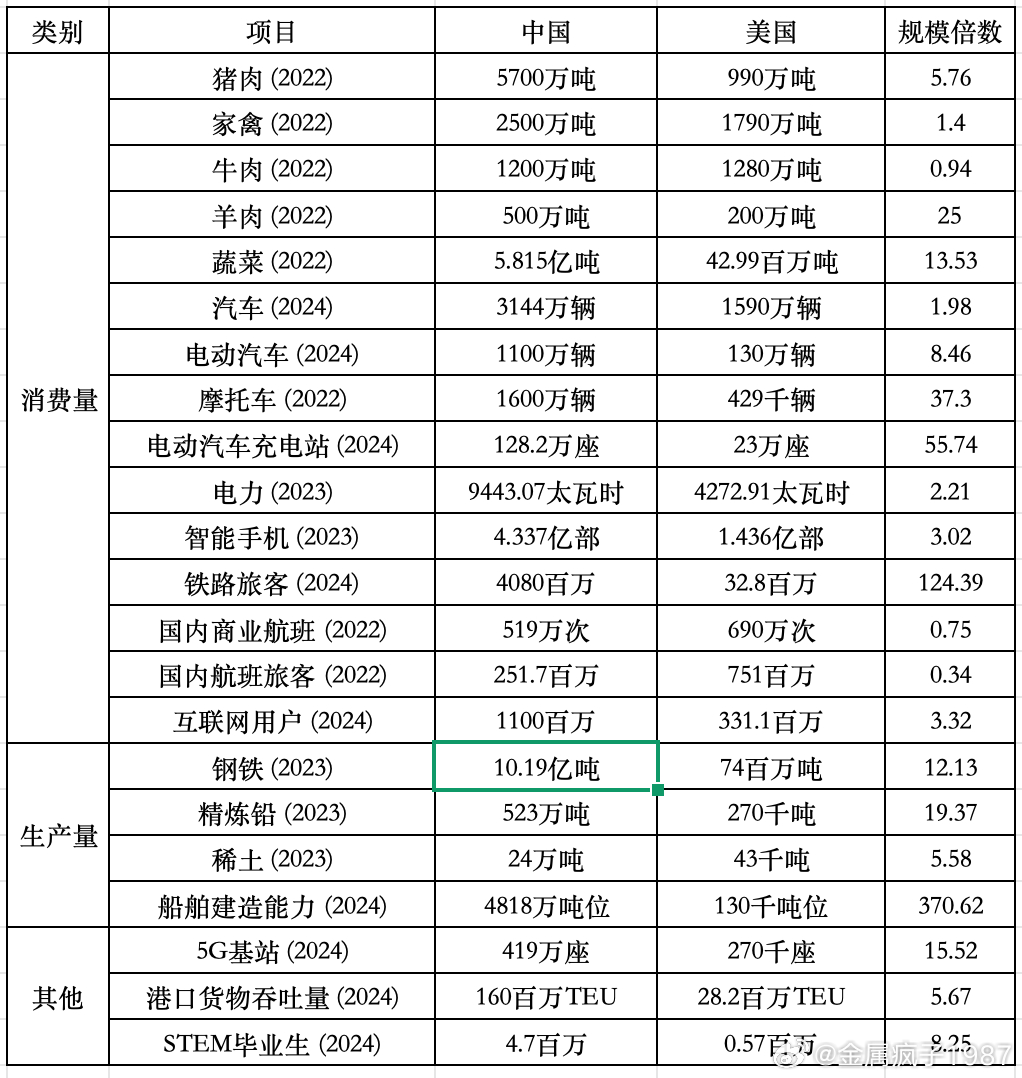

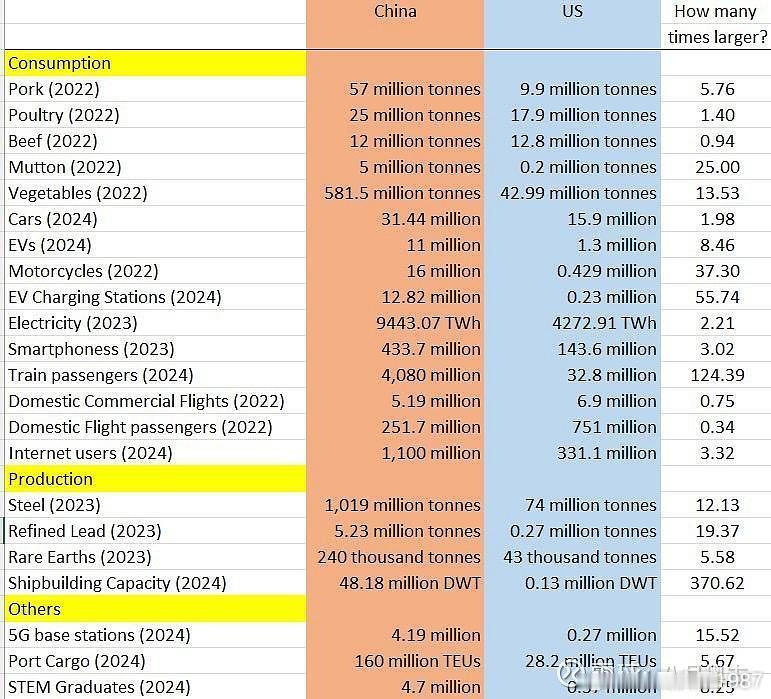

看事实:

▶ 消费量:猪肉、蔬菜、汽车、EV、智能手机、铁路与航空客流、互联网用户……中国多数项目体量远超美国(倍数多在3–50×之间),个别略低。

▶ 生产量:钢铁、精炼铅、稀土、船舶建造——中国实力十足,稀土更是5.6×、船舶建造能力高达370×。

▶ 其他:5G基站、港口吞吐量、STEM毕业生——中国也是美国的5–15倍不等。

看观点:

▶对我个人目前持仓的“笃定感”有一定的参考作用。

▶转消费应该能转得过去,以及内循环也没那么差吧

关税