市场格局仍集中于头部企业;前5月依旧有超6成的销售百强未重启拿地。

☉文/克而瑞研究中心

榜单解读

前言:2025年以来,土地供应和成交规模已经连续5个月均呈现同比回落,土地市场分化加剧,高能级城市土拍仍维持热度,低能级城市平均溢价率有所回落。前5月百强投资金额同比增长38%,11家房企拿地金额超百亿。百强房企整体拿地销售比0.27,投资高度集中在头部企业,销售TOP10房企拿地销售比0.38。目前多数房企投资保持谨慎态度,非核心城市、非核心区域地块房企参拍积极性不高。

1

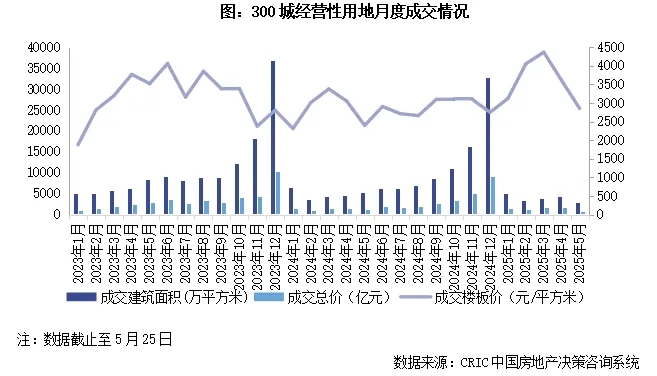

5月份成交建面同比下降18%

截至5月25日,全国300城经营性土地招拍挂成交2826万平方米,同比下降18%,降幅较上月全月缩小了7个百分点,2025年以来,供应和成交规模已经连续5个月均现同比回落。本月成交金额807亿元,同比增长12%,土地成交延续缩量提质特征。本月上海、西安、杭州成交总价超过50亿元,成都、西安、杭州、青岛成交建面超过50万平方米。因优质宅地成交占比下降,本月平均楼板价2854元/平方米,环比下降6%,同比仍增长36%。

新增总价百强门槛值同比增30%

截止5月末,新增土储货值百强门槛值为20亿元,同比下降8%,降幅基本与4月末持平;新增总价百强门槛值为9.9亿元,同比增长30%,增幅比4月末扩大近5个百分点;新增建面百强门槛值为21.5万平方米,同比增长6%。

前5月共计11家房企拿地金额超百亿,其中保利发展拿地金额超过400亿元,绿城中国、中国金茂、华润置地、中海地产超过300亿元,头部房企间投资金额断层现象依旧存在。5月单月国央企依旧主导土地市场,保利发展拿地金额超百亿,保利置业、北京建工、绿城中国等加速抢滩核心地块,部分财务稳健的民企重返土拍市场,敏捷集团在广州竞得4宗地块,拿地金额超30亿。

3

投资百强5月累计拿地金额同比增加38%

2025年1-5月份,新增土储百强房企的新增货值、总价和建面之和分别为9393亿元,4824亿元和4372万平方米,货值同比增长21.1%,投资金额同比增长38%,金额增幅显著缘于核心城市核心地块供应量明显提升,建面同比增长0.4%。投资百强总量三个指标均同比正增长,企业投资积极性筑底回升。

4

销售百强投资集中度维持高位,拿地销售比0.27

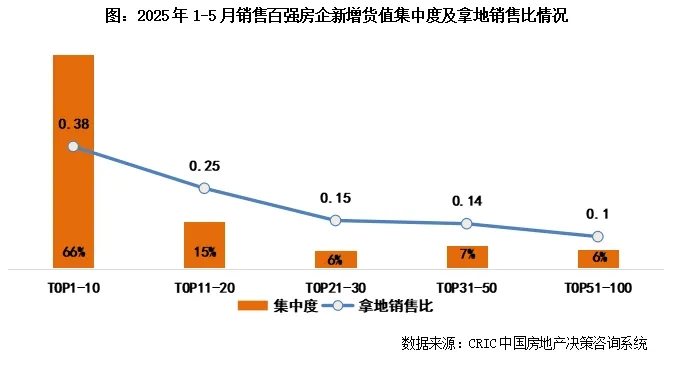

2025年1-5月销售百强房企拿地集中度依然维持高位,销售TOP10房企新增货值占销售百强新增货量的66%,较2024年末增加4个百分点,市场格局仍集中于头部企业;此外,销售TOP11-20新增货值占比15%,TOP21-30新增货值占比6%,TOP31-50新增货值占比7%,后50强新增货值占比约6%。前5月依旧有超6成的销售百强未重启拿地。

拿地销售比方面,2025年1-5百强房企拿地销售比稳定在0.27,较2024年末提升0.1,投资高度集中在头部企业,销售TOP10拿地销售比0.38,个别头部房企如中国金茂、滨江集团、绿城中国、象屿地产拿地销售比远高于百强水平。

5

聚焦核心城市优质土储,提质控风险

从土地市场角度来看,2025年1-5月整体土地市场延续控量去库存,各地方供地规模均控制在最低水平,仅保证少数优质土地和重大项目的供应,从根本上避免了供应过剩。其次,土地市场分化加剧,上海、杭州、成都等地平均溢价率均超15%,而非核心城市、非核心区域地块对于房企的吸引力持续下降。

从房企角度来看,头部房企聚焦高能级城市优质土地资源的战略性增储,而多数房企持续收紧投资策略,将重点放在去库存和优化库存结构上。其次,房企更加注重精准定位和项目质量把控。这一趋势表明,优化土储结构已成为房企发展的关键。未来房企仍会聚焦抗风险能力强、安全性高的一二线核心城市,优先选择高周转、去化快、利润空间充足的项目,同时减少低能级城市的投资布局,能够有助于房企更好地控制风险,提升资金使用效率,稳健发展。(

[购房资讯轻松享,快来关注乐居网]