(转自:漫漫投资路)

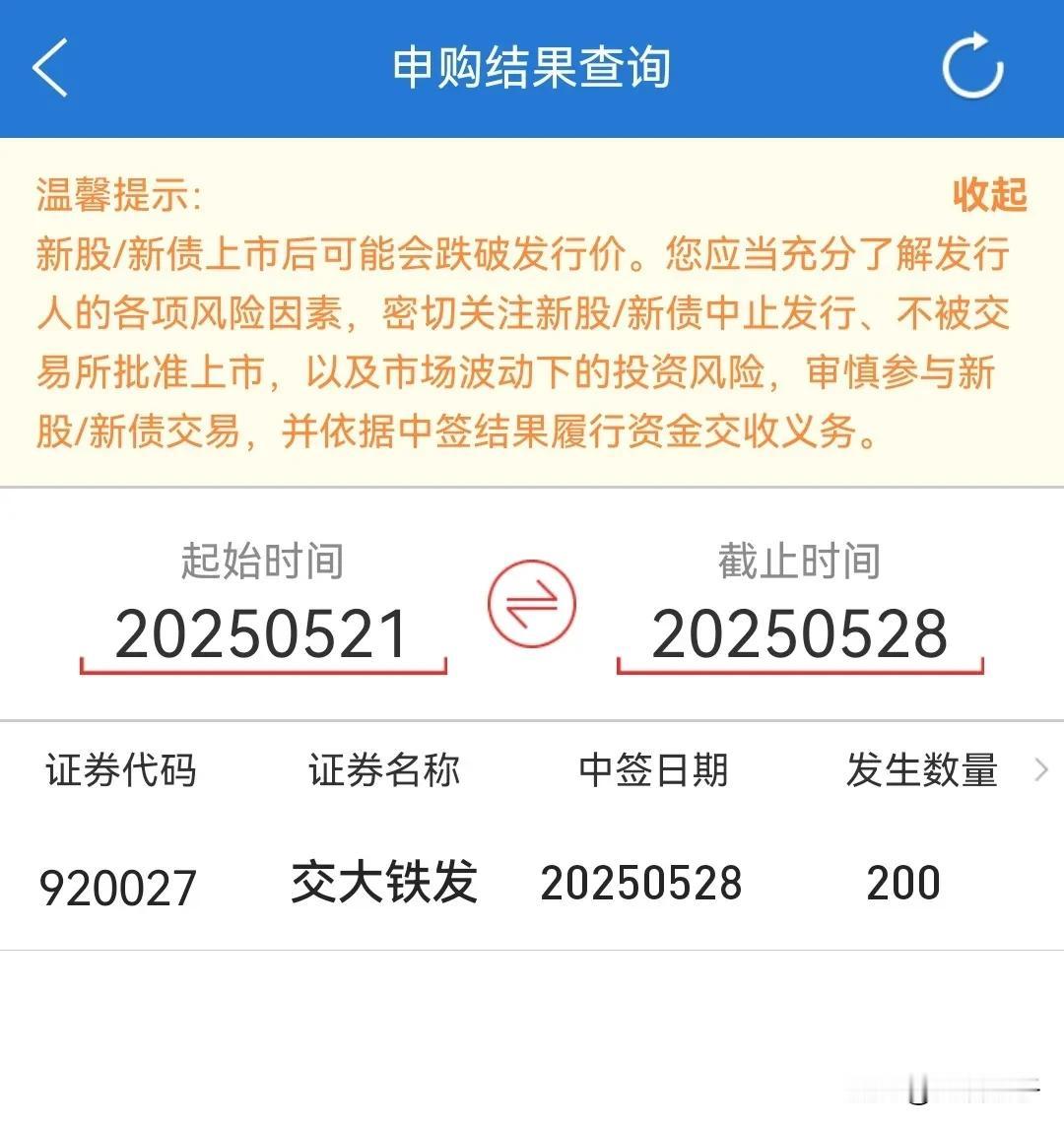

周二有一只北交所新股申购,为方便阅读先上结论:[交大铁发预计中100股资金门槛在250万左右]

风险提示:本文仅为个人根据公开数据测算,观点仅供参考

北交所为现金申购无需市值,资金冻结两天,本轮顶格申购资金798万相较上次天工股份的1004万少了200万,加上本次门槛较高100股的门槛预估在250万左右,因此预估本轮申购资金不会比天工股份的4800亿多,预测申购资金在4600亿左右,因此预估100股的门槛需要254万,如果资金低于200万则不建议申购,大概率是陪跑。预估上市收益在3到5倍左右,因此预估本轮打新收益在0.1%左右。如果资金充沛建议可以选择300万左右博1+1机会。

交大铁发

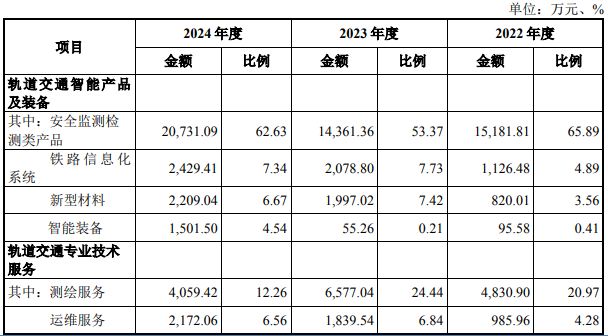

北交所上市公司,发行价8.81元,发行市盈率12.94倍,行业平均市盈率34.96倍,公司主要产品和服务包括轨道交通智能产品及装备、轨道交通专业技术服务,具体为安全监测检测类产品、铁路信息化系统、新型材料、智能装备、测绘服务、运维服务等。

公司产品和服务广泛应用于高速铁路、普速铁路(含重载铁路)、城市轨道交通等领域,包括:京张高铁、京沪高铁、京广高铁、哈大高铁、兰新高铁、雅万高铁、川藏铁路、大秦重载铁路、广州地铁、深圳地铁等。主要客户为国铁集团、中国铁建、中国中铁等与铁路相关的大型国有集团的下属企业等,如中国国家铁路集团有限公司、广西南崇铁路有限责任公司、中国铁建股份有限公司、中国中铁股份有限公司、广西交投商贸集团有限公司、中国电力建设集团有限公司等。

报告期内,公司主营业务收入的产品构成情况如下:

业绩方面公司报告期内(2021年、2022年、2023年、2024年),实现营业收入分别为2.04亿元、2.35亿元、2.73亿元和3.35亿元,扣非净利润分别为0.25亿元、0.32亿元、0.44亿元和0.51亿元。

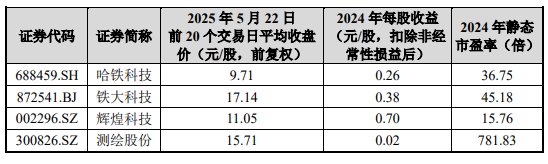

估值方面从同类可比公司来看上面5家可比公司2024年的扣非静态市盈率均高于交大铁发。

综合评判:交大铁发属于铁路、船舶、航空航天和其他运输设备制造业,发行价较低,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长,公司主要服务于轨道交通领域,与沪深同类可比公司来看发行市盈率偏低且发行价也较低,预估上市收益空间在3-5倍左右。