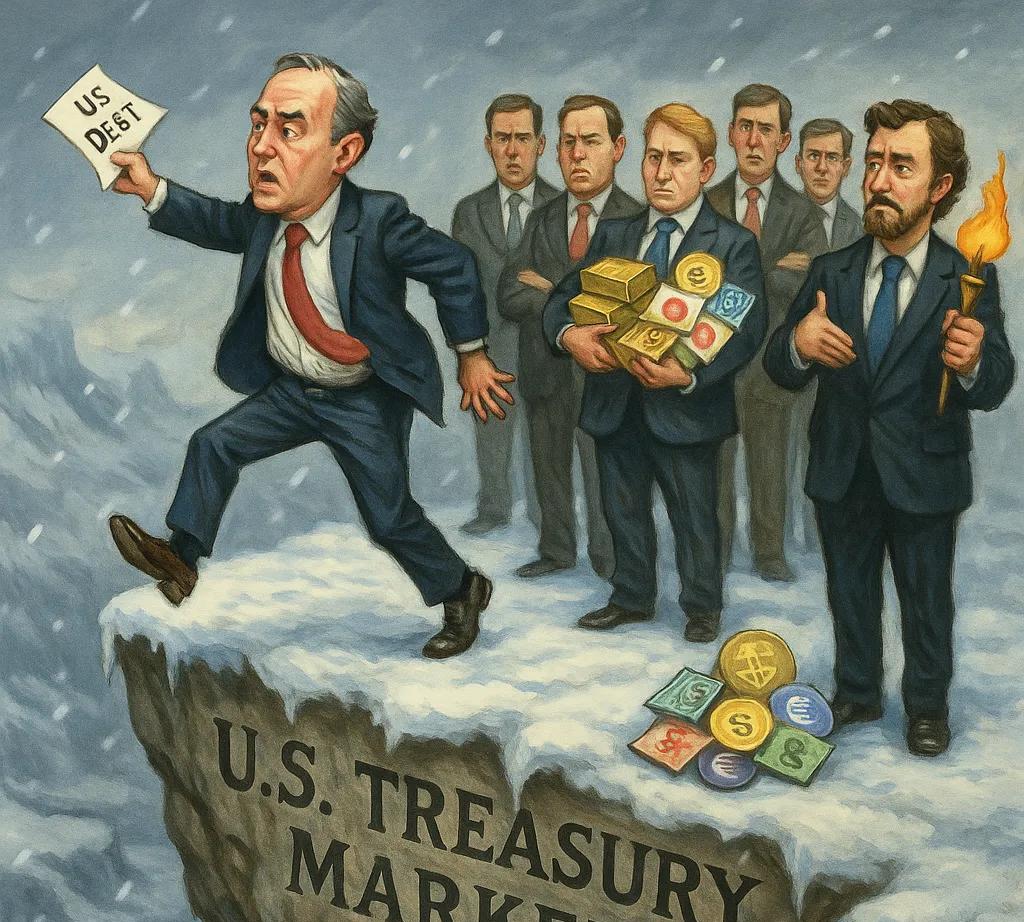

这是美国国内金融资本的一场“暗战”——特朗普禁止哈佛招收国际生,所谓的地缘政治、F犹议题,只是表象。 一、贝森特如何定义哈佛大学? 2025年5月23日,贝森特接受彭博电视台采访时指出:“哈佛是一家巨型对冲基金。他们采用杠杆投资模式,我们将拭目以待。” 贝森特对哈佛的定义是否准确?我认为是精准的。 ★哈佛基金会(HMC):资产规模(截至2024):约 530亿美元 投资组合配置: 私募股权:36% 对冲基金:32% 公共股票:12% 实物资产(含房地产、能源等):10% 固定收益与现金:10%左右 贝森特可是对冲基金经理出身,这个投资组合他应该极为熟悉,这是标准的对冲基金策略: 高杠杆、多元配置、全球资产布局、风险平衡、追求超额收益(Alpha)而非简单稳健收益。 这有什么问题吗? ★我很喜欢的宏观经济学家卢克·格罗曼给贝森特这句评价加注了一句旁白——“问题在于,当贝森特拼命想把美国债务拉长久期时,‘巨型对冲基金’恰恰是美国最大的边际债权人之一。” 很精彩的一段“隔空对话”,不过可能很多人无法理解。我来做一个解读。 贝森特对哈佛大学的定义,是认为类似哈佛这种机构,享受了一切“国家特权”,但是他们秉承的原则却不是以美国利益优先,他们掌握庞大的资金,但是不关心“国家信用”、不会“考虑美国利益”,只会在收益/风险比合适时,才会配置美债或美元资产,如果没有回报或出现风险,他们会毫不犹豫地转向别的市场。 我是觉得特别可笑,贝森特有何资格隐晦的指责哈佛大学正在做的事情呢?就因为他是耶鲁毕业的?一个华尔街出来的人让华尔街不做华尔街一直在做的事情,不觉得很荒谬吗? “美债市场已经失去了主权财富基金、外国央行,甚至美联储这类稳定的大买家,'唯利是图'的对冲基金,是你贝森特现在最大、最重要的客户。” 二、我再深入一步来解释,贝森特和卢克,正好代表对解决“美国债务”的两种不同方案。 ★贝森特现在是财政部长,他在上任前,就公开表示对美债的处理方式是“拉长久期”。类似于“借新还旧”,而且是用“低利率的长期国债替换高利率短期国债”。 众所周知,这个方案完全失败,而且,即使贝森特正在利用短期国债融资,也已经走到了山穷水尽的地步。 根据周五公布的数据,财政部的现金余额周四降至4740亿美元。美国财政部已动用约82%的债务上限特别措施,仅有670亿美元的特别措施可用来支付政府账单。 请关注我的观点:这才是特朗普政府突然对哈佛发难的真正原因。 ★我们继续,格罗曼的观点是解决美债问题的“良方”吗? 他的观点很简单,所有技术性“久期调整”+“买家重配(比如大肆推行稳定币)”都是战术拖延,没有任何意义。 我当然赞同格罗曼的观点,放弃强势美元,主导美元大幅但有序贬值,主动引发经济衰退,至少能缓解日益加剧的恶性债务螺旋。双轮驱动已经失灵,美国需要“理性的面对现实”。 三、我们再进一步 ★美国政府和哈佛的争端真的只是“债务人强逼债权人继续借钱”这么简单吗? 当然没有那么简单。 什么是信用主权?简单的说,就是实际控制“信用扩张、货币发行和资产定价”的能力。 包括: 对美元的最终担保能力(谁来担任最后贷款人) 对“美债发行”的安排能力(市场协调/制度协调) 对“信用风险的社会分摊机制”的控制力(税收、政策、再分配) 对全球资产配置的“锚”地位的维系能力(美元定价系统) 贝森特深谙华尔街的游戏规则,所以,他要解决债务问题,就必须掌握“重新制定游戏规则”的权力。 只是,贝森特的经济史学可能学得不够好,在美国短暂的历史中,信用主权从来都不是由美国政府掌控,而是与金融资本分享,甚至,主导权大部分在金融资本手中。 也就是说,美国的信用主权=联邦政府 + 私人银团 美国最高法院最新的判例,认为美国政府有权暂时解雇独立机构的负责人,但美联储除外,因为美联储是——“结构独特的准私人实体”。 要注意,这代表从司法层面,认定这个“私人实体”与“美国政府”的地位和权力是“平等”的。 目前,美国债务不可持续、财政赤字失控、美债需求结构急剧恶化。 债务完全压在美国政府身上,但政府手中却没有完整的权力来解决债务问题,这是特朗普和贝森特陷入困境最根本的原因。 美元信用体系最大的危机是什么?是它正在被资本反噬。 而在这一背景下,美元大幅贬值不是“政策选项”,而是“结构性的必然结果”。 大家早安!